Als Erholungsbeihilfe können pro Kalenderjahr an einen Arbeitnehmer bis zu 156 € zusätzlich zum regulären Arbeitslohn ausgezahlt werden, wenn die pauschale Lohnsteuer vom Arbeitgeber abgeführt wird.

Einkommenssteuer

Die Einkommenssteuer ist eine Steuer, die Sie als natürliche Person auf Ihr Einkommen zahlen müssen. Das Einkommen kann aus verschiedenen Quellen stammen, wie zum Beispiel Arbeit, Kapital, Vermietung oder Verpachtung. Die Höhe der Einkommenssteuer hängt von Ihrem zu versteuernden Einkommen ab, das sich aus der Summe Ihrer Einkünfte abzüglich bestimmter Abzüge ergibt. Die Einkommenssteuer wird nach einem progressiven Tarif berechnet, das heißt, je höher Ihr Einkommen ist, desto höher ist auch der Steuersatz.

Im Archiv finden Sie verschiedene Beiträge zum Thema Einkommenssteuer, die Ihnen als Arbeitgeber oder Personalverantwortlicher nützliche Informationen und Tipps bieten. Hier sind einige der wichtigsten Aspekte, die Sie dort erfahren können:

- Wie Sie die Lohnsteuer für Ihre Mitarbeiter richtig berechnen und abführen, welche Freibeträge und Pauschalen Sie berücksichtigen können und welche Besonderheiten bei Minijobs, Kurzarbeit oder Homeoffice gelten.

- Wie Sie die Einkommensteuererklärung für sich selbst oder Ihre Mitarbeiter erstellen, welche Fristen und Formulare Sie beachten müssen und welche Steuererleichterungen Sie in Anspruch nehmen können.

- Wie Sie die Einkommenssteuer als Instrument zur Mitarbeiterbindung und -motivation nutzen können, indem Sie zum Beispiel steuerfreie oder steuerbegünstigte Zusatzleistungen anbieten, wie zum Beispiel Fahrtkostenzuschüsse, Essensgutscheine oder betriebliche Altersvorsorge.

- Wie Sie sich über die aktuellen Änderungen und Neuerungen im Einkommensteuerrecht informieren können, die sich auf Ihre Steuerlast oder die Ihrer Mitarbeiter auswirken können, wie zum Beispiel die Anhebung des Grundfreibetrags, die Senkung des Solidaritätszuschlags oder die Einführung der Digitalsteuer.

Die Einkommenssteuer ist also ein komplexes und vielfältiges Thema, das sowohl Chancen als auch Herausforderungen für Sie als Arbeitgeber oder Personalverantwortlicher mit sich bringt. Wir als Fachkräftesicherer stehen Ihnen gerne mit unserer praktischen Unterstützung zur Seite, um Ihnen die Steuerthemen zu erleichtern und Ihnen zu helfen, das Beste aus Ihrer Situation zu machen.

Um Ihnen noch einen weiteren Denkanstoß zu geben, möchten wir Ihnen zum Abschluss ein Zitat von Warren Buffett, einem der erfolgreichsten Investoren der Welt, mit auf den Weg geben:

„Die Steuern sind das, was man für eine zivilisierte Gesellschaft zahlt.“

BFH Urteile zum Arbeitszimmer im häuslichen Umfeld

Ein häusliches Arbeitszimmer i.S. des § 4 Abs. 5 Satz 1 Nr. 6b EStG liegt auch dann vor, wenn sich die zu Wohnzwecken und die betrieblich genutzten Räume in einem ausschließlich vom Steuerpflichtigen genutzten Zweifamilienhaus befinden und auf dem Weg dazwischen keine der Allgemeinheit zugängliche oder von fremden Dritten benutzte Verkehrsfläche betreten werden muss (Anschluss an BFH-Urteil vom 20. Juni 2012 IX R 56/10, BFH/NV 2012, 1776). [ugs. Bademantel-Urteil]

Geschäftsreise: Was kann man von der Steuer absetzen?

Wer eine Reise aus beruflichen oder betrieblichen Gründen antreten muss, kann die dafür benötigen Aufwendungen wie etwa die Fahrt-, Übernachtungs- und Verpflegungskosten als Betriebsausgaben beim Finanzamt steuerlich absetzen. Doch was ist, wenn man die Geschäftsreise mit seinem privaten Urlaub verbinden möchte?

Urteil: Steuerprivilegien für Firmenerben teilweise verfassungswidrig

Die Ausnahmen der Erbschaftssteuer für Betriebsvermögen entsprechen in aktueller Ausgestaltung nicht dem grundrechtlichen Gleichheitsgrundsatz. So entschied das Bundesverfassungsgericht in einem Urteil am Mittwoch (Az. 1 BvL 21/12). Erben von Betriebsvermögen würden gegenüber solchen von Privatvermögen zu sehr mit Steuerprivilegien verschont.

Die Crux mit Arbeitskleidung und Steuern

Die Mitarbeiter unserer Kunden sitzen wohl über den Jahressteuererklärungen und Fragen daraus trudeln in der Mitarbeiterbetreuung ein. Wieso und weshalb müssen wir unseren Stammlesern wohl nicht erläutern. Alle Neuleser heißen wir herzlich willkommen und empfehlen den Beitrag zum Familienservice.

Berufliche Weiterbildung jetzt steuerlich absetzen

Arbeitnehmer und Selbstständige, die auf eigene Kosten einen Sprachkurs zur beruflichen Weiterbildung besucht haben, können diese beim Finanzamt geltend machen. Voraussetzung ist, dass der Sprachkurs beruflich veranlasst war, so Michael Kern vom Weiterbildungsanbieter Kern AG Training, der bundesweit mehr als 40 Schulungszentren betreibt. Arbeitnehmer können die Kosten als Werbungskosten und Selbstständige als Betriebsausgaben von der Steuer absetzen.

50 Euro Sachbezug weiterhin steuerfrei

Ein 2013 über den Bundesrat im Bundestag eingebrachter Gesetzentwurf sah eine Absenkung der 44 Euro-Freigrenze auf 20 Euro vor. Die Bundesregierung veröffentlichte dazu mit Bundestagsdrucksache 17/12197 ihre Stellungnahme: Demnach würde eine Absenkung des Freibetrags nach Meinung der Bundesregierung nur zu einem Mehraufwand bei den Arbeitgebern führen, was dem Ziel einer Steuervereinfachung widerspreche. Sie lehnte eine Änderung der bestehenden Regelung für den Sachbezug damit unmissverständlich ab.

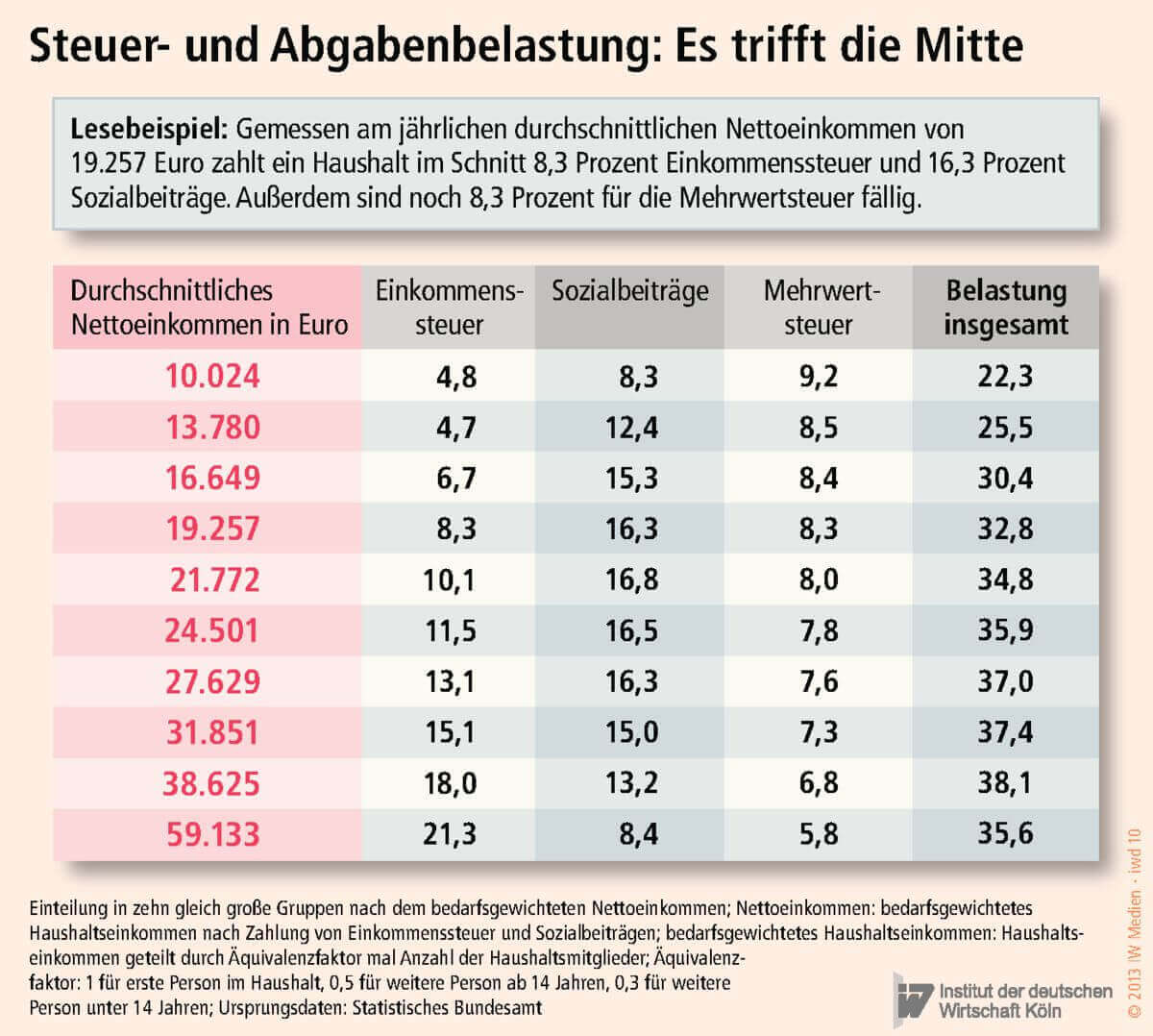

Studie zur Steuerlastverteilung: Die stärksten Schultern tragen mehr

Die häufig geäußerte Kritik, das deutsche Steuersystem sei ungerecht und fördere eine Verteilung von unten nach oben, trifft nicht zu. Vielmehr funktioniert die von Staat und Gesellschaft gewünschte Umverteilung von leistungsfähigen zu weniger leistungsfähigen Haushalten nach wie vor gut.

Coaching als Weiterbildung von der Steuer absetzen

Coaching als Weiterbildung hilft Selbstständigen und Mitarbeitern sich selbst zu reflektieren. Wünsche und Entscheidungen, Ziele und Grundsätze werden im Coaching sichtbar und verstärken sich oder schwächen sich ab. Ein Veränderungsprozess wird angestoßen oder/und die Persönlichkeit entwickelt sich. Coaching als Weiterbildung ist anders als die Psychotherapie ein Selbstbildungs- und Aktivierungsprozess. Durch viele Fragen und Aufgabenstellungen wirft man einen Blick auf sich und seine momentane Situation.

rechtliche neuregelungen zu minijobs

an dieser stelle informieren wir sie, welche rechtlichen neuregelungen zu minijobs im januar 2008 anstehen. an januar 2008 erfolgt die vergabe von betriebsnummern über eine zentrale vergabestelle. für die vergabe und pflege der betriebsnummern sowie der in diesem zusammenhang erforderlichen betriebsdaten ist ab dem 1. januar 2008 bundesweit die zentrale betriebsnummernstelle der bundesagentur für arbeit in saarbrücken zuständig.

Weitere Schlagwörter, die Sie bei Ihrer Fachkräftesicherung inspirieren können

Arbeit Arbeitgeber Arbeitgeberattraktivität Arbeitsplatz Arbeitsrecht Arbeitszeit Ausbildung Bedürfnisse Belegschaft Beratung Betreuung Betrieb Broschüre Eltern Elternzeit Fachkräfte Fachkräftemangel Fachkräfteservice Fachkräftesicherung Familienfreundlichkeit Familienservice Förderung Führung Führungskräfte gesundheitsgerechte Mitarbeiterführung Homeoffice Internet Karriere Kinderbetreuung Krankheit Leipzig Mitarbeiterbindung Mitarbeitergewinnung Mitarbeiterzufriedenheit Motivation Pflegebedürftige Praxisbeispiele zur Fachkräftesicherung Sachsen Strategie Stress Studie Tipps Unternehmer Urteil Vereinbarkeit von Beruf und Familie Vereinbarkeit von Familie und Beruf Weiterbildung Work-Life-Balance Workshop Zusatzleistungen